Przygotowanie informacji PIT-11 to nieodzowny obowiązek wszystkich działów kadr i płac. Niestety prawidłowe wypełnienie tychże druków nie należy obecnie do najprostszych zadań.

Z tego powodu zapraszamy do zapoznania się z niniejszym wpisem.

Kluczowe są dwie daty

PIT-11 za 2024 r. sporządzić trzeba według wzoru w wersji 29 i wysłać:

- do właściwego urzędu skarbowego drogą elektroniczną w terminie do 31 stycznia 2025 r.

- do podatnika w terminie do 28 lutego 2025 r.

Wskazane terminy są inne w przypadku:

- gdy składający zaprzestali działalności przed końcem stycznia lub odpowiednio przed końcem lutego roku następującego po roku podatkowym – w takich okolicznościach wysyłka musi nastąpić do dnia zaprzestania działalności;

- gdy w trakcie roku podatkowego ustał obowiązek poboru zaliczki przez płatników, o których mowa w art. 39 ust. 1 ustawy PIT – wówczas obowiązuje termin 14 dni od złożenia pisemnego wniosku przez podatnika.

🎯 Kadry i Płace Książka 2026 - 📖 prostym, zrozumiałym językiem opisuje między innymi takie zagadnienia jak: jak wypełniać PIT-11, PIT-11, PIT-11 za 2024 aktualizowane na bieżąco przez 365 dni od dnia zakupu.

Najczęstsze błędy popełniane przy wypełnianiu PIT-11

Okres wystawiania druków PIT-11 niestety sprzyja temu, że łatwo o błędy przy ich sporządzaniu. Poniżej lista najczęstszych pomyłek płatników, na które warto zwrócić szczególną uwagę.

Niewłaściwy numer identyfikacyjny – PESEL zamiast NIP lub odwrotnie

Od 1 września 2011 r. identyfikatorem podatkowym jest:

- PESEL – w przypadku podatników będących osobami fizycznymi objętymi rejestrem PESEL nieprowadzących działalności gospodarczej lub niebędących zarejestrowanymi podatnikami podatku od towarów i usług;

- NIP – w przypadku pozostałych podmiotów podlegających obowiązkowi ewidencyjnemu, którzy prowadzą działalność gospodarczą lub są zarejestrowanymi podatnikami podatku od towarów i usług lub są płatnikiem składek na ubezpieczenia społeczne lub zdrowotne za ubezpieczonego pracownika.

Pracodawcy mają niejednokrotnie wątpliwości, który identyfikator zawrzeć na druku PIT-11 wystawianym zatrudnionej osobie. Niestety wskazanie niewłaściwego identyfikatora należy postrzegać w kategoriach błędu. Urzędnicy skarbowi powinni jednak traktować takie uchybienia w kategorii pomyłki, a nie wykroczenia skarbowego. Ministerstwo finansów w tym kontekście przekonuje, że intencją organów podatkowych nie jest karanie, lecz dbałość o jakość danych oraz prawidłową identyfikację podatników.

Firmy powinny wymagać od zatrudnionych osób oświadczeń, które będą zawierały informację odnośnie tego, który identyfikator podatkowy jest w danej sytuacji właściwy.

Identyfikator cudzoziemca

W kontekście omawianego zagadnienia szczególnie problematyczne dla płatników jest wypełnienie rubryki PIT-11 z identyfikatorem podatkowym dla cudzoziemców podlegających w Polsce ograniczonemu obowiązkowi podatkowemu. Obcokrajowcy objęci rejestrem PESEL posługują się numerem PESEL, o ile spełniają wszystkie wspominane wcześniej wymogi uprawniające do stosowania tego identyfikatora podatkowego. W innym przypadku właściwym numerem podatkowym dla nich jest NIP.

Co ważne, jak wynika z wyjaśnień resortu finansów, od stycznia 2023 r. nie ma możliwości przesłania drogą elektroniczną informacji PIT-11 z wpisanym ciągiem tych samych cyfr (np. 1111111111 czy 9999999999). Taka informacja nie zostanie przyjęta przez system.

Fiskus uznaje, że jeśli pracownik nie posiada numeru PESEL, pracodawca powinien wskazać mu, że istnieje konieczność pozyskania go na podstawie obowiązujących przepisów.

Niezależnie od powyższego, w PIT-11 cudzoziemca należy wskazać numer służący identyfikacji danej osoby dla celów podatkowych lub ubezpieczeń społecznych uzyskany w państwie, w którym ona mieszka. Jeżeli obcokrajowiec nie posiada takiego numeru, należy podać oznaczenie dokumentu stwierdzającego jego tożsamość, jaki uzyskał w swoim kraju.

Przywołajmy w tym miejscu fragment interpretacji indywidualnej Dyrektora Krajowej Informacji Skarbowej z 5 kwietnia 2023 r., nr 0113-KDIPT2-3.4011.87.2023.2.KKA:

„(…) Stosownie do art. 41 ust. 1 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (…):

Osoby fizyczne prowadzące działalność gospodarczą, osoby prawne i ich jednostki organizacyjne oraz jednostki organizacyjne niemające osobowości prawnej, które dokonują świadczeń z tytułu działalności, o której mowa w art. 13 pkt 2 i 4-9 oraz art. 18, osobom określonym w art. 3 ust. 1, są obowiązane jako płatnicy pobierać, z zastrzeżeniem ust. 4, zaliczki na podatek dochodowy, stosując do dokonywanego świadczenia, pomniejszonego o miesięczne koszty uzyskania przychodów w wysokości określonej w art. 22 ust. 9 oraz o potrącone przez płatnika w danym miesiącu składki, o których mowa w art. 26 ust. 1 pkt 2 lit. b, najniższą stawkę podatkową określoną w skali, o której mowa w art. 27 ust. 1.

Na podstawie art. 42 ust. 1 ww. ustawy:

Płatnicy, o których mowa w art. 41, przekazują kwoty pobranych zaliczek na podatek oraz kwoty zryczałtowanego podatku w terminie do 20 dnia miesiąca następującego po miesiącu, w którym pobrano zaliczki (podatek) – na rachunek urzędu skarbowego, przy pomocy którego naczelnik urzędu skarbowego właściwy według miejsca zamieszkania płatnika wykonuje swoje zadania, a jeżeli płatnik nie jest osobą fizyczną, według siedziby bądź miejsca prowadzenia działalności, gdy płatnik nie posiada siedziby. Jednakże w przypadku gdy podatek został pobrany zgodnie z art. 30a ust. 2a, płatnicy, o których mowa w art. 41 ust. 10, przekazują kwotę tego podatku na rachunek urzędu skarbowego, przy pomocy którego naczelnik urzędu skarbowego właściwy w sprawach opodatkowania osób zagranicznych wykonuje swoje zadania.

Zgodnie natomiast z art. 42 ust. 2 pkt 1 ustawy:

Płatnicy, o których mowa w ust. 1, są obowiązani przesłać podatnikom, o których mowa w art. 3 ust. 1, oraz urzędom skarbowym przy pomocy których naczelnicy urzędów skarbowych właściwi według miejsca zamieszkania podatnika wykonują swoje zadania – imienne informacje o wysokości dochodu, o którym mowa w art. 41 ust. 1, sporządzone według ustalonego wzoru.

Termin przekazywania imiennych informacji o wysokości przychodu wynika z art. 42g ust. 1 ustawy. Zgodnie z tym przepisem w brzmieniu obowiązującym do 31 grudnia 2022 r.

Płatnicy oraz podmioty, o których mowa w art. 42a, przesyłają roczne obliczenie podatku, o którym mowa w art. 34 ust. 7, oraz informacje, o których mowa w art. 34 ust. 8, art. 35 ust. 10, art. 39 ust. 1 i 3, art. 42 ust. 2 pkt 1, art. 42a ust. 1 oraz art. 42e ust. 6:

1) urzędowi skarbowemu – w terminie do końca stycznia roku następującego po roku podatkowym;

2) podatnikowi – w terminie do końca lutego roku następującego po roku podatkowym.

Sposób składania deklaracji i informacji został uregulowany w art. 45ba tej ustawy. Zgodnie z tym przepisem w brzmieniu obowiązującym do 31 grudnia 2022 r.:

Oświadczenia, roczne obliczenie podatku, informacje i deklaracje, o których mowa w art. 30j ust. 1 pkt 1, art. 30o pkt 1, art. 34 ust. 7 i 8, art. 35 ust. 10, art. 38 ust. 1a i 1b, art. 39 ust. 1-4, art. 42 ust. 1a-4, art. 42a ust. 1 oraz art. 42e ust. 5 i 6, składa się urzędowi skarbowemu za pomocą środków komunikacji elektronicznej zgodnie z przepisami Ordynacji podatkowej.

Z powyższego wynika więc, że płatnicy dokonujący świadczeń z tytułu działalności, o której mowa w art. 13 pkt 8 na rzecz cudzoziemców będących rezydentami są obowiązani przekazywać do urzędu skarbowego imienne informacje o wysokości dochodu (PIT-11) do końca stycznia roku następującego po roku podatkowym. Informacje te składa się wyłącznie za pomocą środków komunikacji elektronicznej zgodnie z przepisami Ordynacji podatkowej.

Płatnicy i inkasenci, są obowiązani żądać od podatników podania identyfikatora podatkowego i podawać go organom podatkowym na dokumentach związanych z wykonywaniem zobowiązań podatkowych oraz niepodatkowych należności budżetowych, do których poboru są obowiązane organy podatkowe lub celne. Dodatkowo, zauważyć należy, że prawidłowo wskazany identyfikator podatnika umożliwia jednoznaczną identyfikację tego podatnika, a także umożliwia prawidłowe zasilenie danymi zeznań podatkowych w usłudze Twój e-PIT.

Z opisu sprawy wynika, że zatrudniał Pan w swojej firmie cudzoziemców na podstawie umów-zlecenia. Cudzoziemcy przy zatrudnianiu okazywali tylko paszport. Część pracowników nie wystąpiła o nadanie numerów PESEL, a część z nich pomimo nadania takiego numeru nie dostarczyła go do firmy. Niektórzy z cudzoziemców przebywają już za granicą i nie ma z nimi kontaktu.

Oceniając przedstawione przez Pana stanowisko zgodzić się zatem należy, że płatnik jest zobowiązany do przekazania do właściwego urzędu skarbowego informacji PIT-11 do końca stycznia roku następującego po roku podatkowym. W przypadku informacji PIT-11 za 2022 r. przekazanie powinno nastąpić do 31 stycznia 2023 r. za pomocą środków komunikacji elektronicznej. Aktualnie obowiązujące przepisy nie przewidują bowiem możliwości składania informacji PIT-11 w formie papierowej. Złożenie PIT-11 z uchybieniem terminu lub w formie papierowej oznaczałoby niewywiązanie się przez płatnika z nałożonych na niego obowiązków.”.

Niewłaściwy adres podatnika

Niezmiernie istotną kwestią przy wystawianiu druku PIT-11 jest zawarcie w niej prawidłowego adresu zatrudnionej osoby czyli adresu zamieszkania, przez który należy rozumieć adres zamieszkania aktualny na dzień wysyłki omawianej informacji. Pracodawca nie powinien więc wskazywać adresu zameldowania (chyba że jest on taki sam jak adres zamieszkania), ani adresu zamieszkania, który w trakcie roku podatkowego zmienił się na inny.

PIT wysłany do niewłaściwego urzędu

Druk PIT-11 przesyła się urzędowi skarbowemu właściwemu ze względu na miejsce zamieszkania podatnika. Skierowanie wspomnianych formularzy do niewłaściwego urzędu to częsta nieprawidłowość. W takiej sytuacji nie jest jednakże przygotowywanie korekt bądź ponowne składanie druku. Wynika to z tego, że organ podatkowy ma obowiązek z urzędu przekazać PIT-11 organowi właściwemu miejscowo.

Uwzględnienie zaległych zaliczek podatkowych i składek ZUS odprowadzonych już po zakończeniu roku podatkowego, którego dotyczy PIT-11

PIT-11 jest informacją o pobranych (a nie należnych) zaliczkach na podatek dochodowy. Z tego powodu w ww. informacji mogą być uwzględnione tylko te zaliczki i składki zusowskie, które faktycznie zostały pobrane przez pracodawcę z dochodu zatrudnionej osoby w roku, za który informacja jest sporządzona. Potwierdza to interpretacja indywidualna Dyrektora Izby Skarbowej w Warszawie z 22 września 2014 r., sygn. IPPB4/415-589/14-2/MS1.

Nieprawidłowe jest więc wykazywanie np. dopłaty zaniżonej w 2023 r. zaliczki podatkowej w PIT-11 za 2023 r., w sytuacji, gdy dopłata została uregulowana w 2024 r.

Wskazanie kwoty kosztów uzyskania przychodu innej niż była faktycznie zastosowana przez płatnika

W druku PIT-11 wykazuje się wyłącznie te koszty uzyskania przychodów, jakie faktycznie zastosowano przy wyliczaniu zaliczek na podatek za poszczególne miesiące roku podatkowego. Nie wolno wykazywać innej kwoty kosztów, nawet jeśli koszty te zastosowano w błędnej wysokości (np. wskutek błędu).

Przykładowo jeśli koszty zostały obniżone do wysokości przychodu w danym miesiącu lub w wyniku błędu programu płacowego nie były przez pewien okres w ogóle brane pod uwagę przy obliczaniu zaliczek podatkowych, należy je wykazać w PIT-11 w rzeczywistej wysokości.

Wykazywanie składek ZUS wyliczonych od przychodu zwolnionego z opodatkowania

W PIT-11 nie podlegają wykazywaniu wartości tych składek ZUS, których podstawę wymiaru stanowi dochód (przychód) wolny od podatku na podstawie art. 21, 52, 52a i 52c ustawy PIT lub dochód, od którego na podstawie przepisów Ordynacji podatkowej zaniechano poboru podatku. Niestety płatnicy czasem zapominają o powyższej zasadzie i uwzględniają w ww. formularzach składki, których podstawę wymiaru stanowił dochód zwolniony z opodatkowania.

Taki stan rzeczy wymusza przesłania do właściwego urzędu skarbowego korekty.

Błędna kwota przychodu

Sporządzając PIT-11 trzeba bezwzględnie pamiętać o tym, że wykazuje się w nich przychody uzyskane przez podatnika w danym roku podatkowym, nie zaś przychody należne za dany rok. Oznacza to m.in., że wynagrodzenie za grudzień 2023 r. wypłacone w 2024 r. uwzględnia się w PIT-11 za 2024 r.

Uwzględnianie w PIT-11 przychodu opodatkowanego ryczałtem

Zdarza się, że zakłady pracy „z rozpędu” lub przez nieuwagę wykazują w PIT-11 należności, które były opodatkowane ryczałtem. Najczęściej dotyczy to wynagrodzenie do 200 zł wypłacanego tytułem umowy zlecenia. Przypomnijmy, że od umowy zlecenia nalicza się podatek zryczałtowany w sytuacji, gdy spełnione są łącznie 3 warunki, tj.:

- umowa zawarta jest z osobą niebędącą pracownikiem płatnika,

- należność określona jest w umowie w konkretnej kwocie,

- kwota należności wskazana w danej umowie nie przekracza 200 zł.

Niewłaściwe wykazanie przychodów i składek ZUS osób korzystających z „zerowego PIT”

Funkcjonująca od 1 sierpnia 2019 r. „ulga dla młodych” w znaczący sposób utrudniła proces wypełniania PIT-11 dla pracowników i zleceniobiorców w wieku do 26 lat. Pomimo, że przepisy ją wprowadzające funkcjonują już dłuższy czas, płatnicy w dalszym ciągu mają wątpliwości w kwestii prawidłowego sporządzania druków PIT-11 dla osób korzystających z ww. ulgi.

Powyższe dotyczy także wprowadzonej od 2022 r. ulgi na powrót, ulgi dla rodzin 4+ oraz ulgi dla pracujących seniorów.

Jednocześnie niezależnie od tego, czy płatnik w stosunku do przychodów z pracy na etacie, z osobiście wykonywanej działalności na podstawie umowy zlecenia, z odbywania praktyki absolwenckiej/stażu uczniowskiego czy zasiłku macierzyńskiego, otrzymanych przez podatnika do ukończenia 26. roku życia, stosował ulgę dla młodych, czy pobierał zaliczkę na podatek, wysokość tych przychodów (w rozbiciu na przychody zwolnione i przychody opodatkowane) wykazuje w imiennej informacji PIT-11, odpowiednio PIT-11A w przypadku organu rentowego, sporządzanych dla podatnika i urzędu skarbowego.

W informacjach tych płatnik wykazuje również składki na ubezpieczenia społeczne i ubezpieczenie zdrowotne, pobrane od przychodów, w stosunku do których płatnik zastosował ulgę dla młodych.

Składki na ubezpieczenie zdrowotne płatnik wykazuje do wysokości 9% podstawy wymiaru składki.

Przypomnijmy w tym miejscu, że w myśl art. 26 ust. 1 pkt 2 i 2a i ust. 13a–13c ustawy PIT, odliczeniu od dochodu (w przypadku krajowych składek na ubezpieczenia społeczne) nie podlegają składki, których podstawę wymiaru stanowi m.in. przychód zwolniony od podatku na podstawie ustawy PIT.

Odliczeniu w podatku dochodowym od osób fizycznych nie podlegają zatem składki zapłacone ze środków podatnika od przychodów objętych „zerowym PIT” (czyli np. „ulgą dla młodych”).

Uważaj na objaśnienia zamieszczone na druku PIT-11

Aby prawidłowo wypełnić PIT-11 za 2023 r. trzeba koniecznie:

– mieć na uwadze, że:

- jak sama nazwa wskazuje, PIT-11 jest informacją o pobranych (a nie należnych) zaliczkach na podatek dochodowy (wykazujemy w nim więc faktycznie potrącone na listach płac zaliczki podatkowe),

- w pozycjach dotyczących kosztów uzyskania przychodu wykazuje się koszty faktycznie uwzględnione przez płatnika przy poborze zaliczek na podatek;

– zapoznać się z treścią objaśnień znajdujących się na informacji PIT-11, a spośród nich przede wszystkim z tymi poniższymi:

13)

W kwocie przychodów, w części E, nie uwzględnia się przychodów wolnych od podatku na podstawie przepisów ustawy oraz przychodów, od których na podstawie przepisów Ordynacji podatkowej zaniechano poboru podatku; jednakże w kolumnie e należy wykazać dochody zwolnione od podatku na podstawie umów o unikaniu podwójnego opodatkowania lub innych umów międzynarodowych.

14)

W kwocie kosztów uzyskania przychodów wykazuje się koszty faktycznie uwzględnione przez płatnika przy poborze zaliczek na podatek.

15)

W przypadku gdy zakład pracy pobierał zaliczki na podatek zarówno od należności ze stosunku: pracy, służbowego, spółdzielczego i z pracy nakładczej, o których mowa w art. 12 ust. 1 ustawy, jak i zasiłków pieniężnych z ubezpieczenia społecznego, o których mowa w art. 20 ust. 1 ustawy, łączną kwotę zaliczek pobranych z tych źródeł wykazuje tylko raz. Kwotę tę płatnik może wykazać w wierszu 1, odpowiednio w wierszach 2, 3, 12, 13, 14 albo 15 części E.

16)

W wierszu 1 i odpowiednio wierszu 6 części E wykazuje się również przychody z wymienionych tam tytułów otrzymane przez podatników, którzy przenieśli miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej (tzw. ulga na powrót) oraz otrzymane przez podatników, którzy w roku podatkowym wychowywali co najmniej czworo dzieci (tzw. ulga dla rodzin 4+), jeśli płatnik w trakcie roku pobierał od tych przychodów zaliczki na podatek w sytuacji gdy podatnik nie złożył płatnikowi oświadczenia o spełnieniu warunków do stosowania zwolnień od podatku, o których mowa w art. 21 ust. 1 pkt 152 i 153 ustawy, albo z powodu przekroczenia limitu przychodu zwolnionego od podatku (sumy kwot wykazanych w poz. 109 i 114), gdy zwolnienie było stosowane w trakcie roku. W wierszach tych należy odpowiednio wykazać przychody uzyskane przez podatników wraz z kwotą kosztów uzyskania przychodów oraz sumą zaliczek na podatek pobranych przez płatnika.

17)

Wiersze 2, 7, 11 i 13 części E wypełnia się, jeśli płatnik w trakcie roku pobierał od tych przychodów zaliczki na podatek w związku ze złożeniem przez podatnika oświadczenia o rezygnacji ze stosowania w trakcie roku zwolnienia od podatku, o którym mowa w art. 21 ust. 1 pkt 148 ustawy (tzw. ulga dla młodych) albo z powodu przekroczenia limitu przychodu zwolnionego od podatku (sumy kwot wykazanych w poz. 109 i 114), gdy zwolnienie było stosowane w trakcie roku. W wierszach tych należy odpowiednio wykazać przychody uzyskane przez podatników do ukończenia 26. roku życia wraz z kwotą kosztów uzyskania przychodów oraz sumą zaliczek na podatek pobranych przez płatnika. Przychody ze stosunku pracy i stosunków pokrewnych uzyskane przez podatnika po dniu ukończenia 26. roku życia płatnik wykazuje w wierszu 1, odpowiednio przychody z umów zlecenia, o których mowa w art. 13 pkt 8 ustawy, płatnik wykazuje w wierszu 6, przychody z praktyk absolwenckich lub staży uczniowskich, płatnik wykazuje w wierszu 10, a przychody z zasiłków macierzyńskich płatnik wykazuje w wierszu 12.

18)

Wiersze 3, 8 i 14 części E wypełnia się, jeśli płatnik w trakcie roku pobierał od tych przychodów zaliczki na podatek w sytuacji gdy podatnik nie złożył płatnikowi oświadczenia o spełnieniu warunków do stosowania zwolnienia od podatku, o którym mowa w art. 21 ust. 1 pkt 154 ustawy (tzw. ulgi dla seniora) albo z powodu przekroczenia limitu przychodu zwolnionego od podatku (sumy kwot wykazanych w poz. 109 i 114), gdy zwolnienie było stosowane w trakcie roku. W wierszach tych należy odpowiednio wykazać przychody uzyskane przez podatników po ukończeniu 60. roku życia w przypadku kobiety i 65. roku życia w przypadku mężczyzny, pod warunkiem że podatnik podlega z tytułu uzyskania tych przychodów ubezpieczeniom społecznym w rozumieniu ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych. W wierszach tych należy odpowiednio wykazać kwoty kosztów uzyskania przychodów oraz sumy zaliczek na podatek pobranych przez płatnika. Przychody ze stosunku pracy i stosunków pokrewnych uzyskane przez podatnika przed ukończeniem ww. wieku płatnik wykazuje w wierszu 1, odpowiednio przychody z umów zlecenia, o których mowa w art. 13 pkt 8 ustawy płatnik wykazuje w wierszu 6, a z zasiłków macierzyńskich – w wierszu 12.

19)

W wierszu 15 części E wykazuje się m.in. zasiłki pieniężne z ubezpieczenia społecznego wypłacone przez zakład pracy, z wyjątkiem zasiłków macierzyńskich wykazanych w wierszach 12, 13 i 14, należności z tytułu członkostwa w rolniczej spółdzielni produkcyjnej, należności za pracę przypadające tymczasowo aresztowanym lub skazanym, świadczenia wypłacone z Funduszów: Pracy i Gwarantowanych Świadczeń Pracowniczych, należności wynikające z umowy aktywizacyjnej, a także kwotę stypendium, o którym mowa w art. 21 ust. 1 pkt 40b ustawy, w wysokości przekraczającej kwotę zwolnioną od podatku (wykazaną w poz. 106).

20)

W poz. 95 i 96 nie wykazuje się składek, których podstawę wymiaru stanowi dochód (przychód) zwolniony od podatku na podstawie ustawy, oraz składek, których podstawę wymiaru stanowi dochód, od którego na podstawie przepisów Ordynacji podatkowej zaniechano poboru podatku, a w przypadku składek zagranicznych, których podstawę wymiaru stanowi dochód (przychód) zwolniony od podatku na podstawie umów o unikaniu podwójnego opodatkowania.

22)

Limit zwolnienia od podatku przychodów wykazanych w poz. 109 i 114 wynosi łącznie 85 528 zł w roku podatkowym.

23)

W poz. 122 wykazuje się składki na ubezpieczenie zdrowotne, o których mowa w ustawie z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz. U. z 2021 r. poz. 1285, z późn. zm.). Składki wykazane w poz. 122 są uwzględniane w kwocie składek do obliczenia w zeznaniu podatkowym dodatkowego zwrotu z tytułu ulgi na dzieci, zgodnie z art. 27f ust. 9 ustawy.

Pytania i odpowiedzi dotyczące aktualnego wzoru PIT-11

Pracownik w dniu 15 stycznia 2025 r. zmienił adres zamieszkania i urząd skarbowy. Jakie dane adresowe powinny zatem znaleźć się na PIT-11? Czy te aktualne na dzień 15 stycznia 2025 r.?

W PIT-11 należy wykazać takie dane adresowe pracownika, jakimi płatnik dysponuje na moment wysyłania PIT-11 do urzędu skarbowego.

Pracownik w dniu 15 stycznia 2025 r. zmienił adres zamieszkania i urząd skarbowy, ale PIT-11 został już wysłany do urzędu wg danych jakie mieliśmy w systemie na moment wysyłki. Czy jesteśmy w tej sytuacji zobowiązani do sporządzenia korekty PIT-11?

Nie. W PIT-11 płatnik powinien wykazać takie dane adresowe pracownika, jakimi dysponował na moment wysyłania PIT-11 do urzędu skarbowego.

W której pozycji PIT-11 wykazać w przypadku pracownika korzystającego z ulgi dla młodych przychód wynikający z przekroczenia limitu zwolnienia z opodatkowania, o którym mowa w art. 21 ust. 1 pkt 67 ustawy PIT?

Odpowiedź na tak postawione pytanie zależy od tego, czy przychód pracownika w danym roku przekroczył limit zwolnienia przewidziany dla ulgi dla młodych (85528 zł) wskazany w art. 21 ust. 1 pkt 148 ustawy PIT.

Rozstrzygając poruszone zagadnienie należy podkreślić przede wszystkim, iż:

- w aktualnym stanie prawnym, „ulgą dla młodych” objęte są – do wysokości nieprzekraczającej w roku podatkowym kwoty 85.528 zł – otrzymane przez podatnika przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej, spółdzielczego stosunku pracy, z umów zlecenia, o których mowa w art. 13 pkt 8 ustawy PIT, z tytułu odbywania praktyki absolwenckiej, o której mowa w przepisach ustawy z dnia 17 lipca 2009 r. o praktykach absolwenckich, z tytułu odbywania stażu uczniowskiego, o którym mowa w art. 121a ustawy z dnia 14 grudnia 2016 r. – Prawo oświatowe oraz z zasiłku macierzyńskiego, o którym mowa w ustawie zasiłkowej;

- limit 85.528 zł obowiązuje niezależnie od liczby zawartych umów lub liczby podmiotów (płatników) stawiających do dyspozycji podatnika przychody objęte omawianą ulgą;

- przy obliczaniu ww. limitu nie należy brać pod uwagę przychodów podlegających opodatkowaniu zryczałtowanym podatkiem dochodowym, przychodów zwolnionych z podatku dochodowego oraz przychodów, od których na podstawie przepisów ustawy – Ordynacja podatkowa zaniechano poboru podatku w drodze rozporządzenia ministra właściwego do spraw finansów publicznych;

- w odniesieniu do świadczeń objętych „własnym” zwolnieniem podatkowym (na mocy którejś z regulacji zawartych w art. 21 ust. 1 ustawy PIT), preferencję w postaci „ulgi dla młodych” stosuje się dopiero do tej wartości danego świadczenia, która wykracza ponad limit zwolnienia do niego przypisany (czyli np. w przypadku świadczeń z zfśs, „ulga dla młodych” ma zastosowanie dopiero po tym, jak zostanie przekroczony limit zwolnienia wynikający z art. 21 ust. 1 pkt 67 ustawy PIT).

Podsumowując, w okolicznościach przedstawionych w zapytaniu decydujące jest to, czy w danym roku został przekroczony przewidziany w ramach „zerowego PIT” limit zwolnienia z podatku w wysokości 85528 zł. Jeśli nie, wówczas kwota wykraczająca poza limit wynikający z art. 21 ust. 1 pkt 67 ustawy PIT, powinna być wyłączona z opodatkowania i w PIT-11 należy ją wykazać w części G w poz. 109 i 110.

Jeżeli jednak limit 85528 zł został przekroczony, wówczas wspomniana w pytaniu kwota stanowiąca nadwyżkę ponad ww. limit powinna:

- podlegać opodatkowaniu na ogólnych warunkach,

- zostać wykazana w PIT-11 w części E w poz. 36.

W jakiej wysokości wykazuje się w PIT-11 składkę zdrowotną w przypadku osób korzystających z „ulgi dla młodych”?

Niezależnie od tego, czy płatnik w stosunku do przychodów z pracy na etacie, z osobiście wykonywanej działalności na podstawie umowy zlecenia, z odbywania praktyki absolwenckiej/stażu uczniowskiego czy zasiłku macierzyńskiego, otrzymanych przez podatnika do ukończenia 26. roku życia, stosował ulgę dla młodych, czy pobierał zaliczkę na podatek, wysokość tych przychodów (w rozbiciu na przychody zwolnione i przychody opodatkowane) wykazuje w imiennej informacji PIT-11, odpowiednio PIT-11A w przypadku organu rentowego, sporządzanych dla podatnika i urzędu skarbowego.

W informacjach tych płatnik wykazuje również składki na ubezpieczenia społeczne i ubezpieczenie zdrowotne, pobrane od przychodów, w stosunku do których płatnik zastosował ulgę dla młodych. Składki na ubezpieczenie zdrowotne płatnik wykazuje do wysokości 9% podstawy wymiaru składki.

Przykład

24-letni pracownik (uprawniony do ulgi dla młodych) w zatrudniającej go spółce uzyskał w okresie od stycznia do listopada 2024 r. wynagrodzenie za pracę w łącznej wysokości 82.500 zł brutto (jest to jego jedyne źródło przychodu).

W grudniu 2024 r. przysługujące mu należności wyniosły:

- za pracę: 6.250 zł brutto,

- chorobowe: 517,74 zł brutto,

- zasiłek opiekuńczy: 345,16 zł.

Uwzględniając fakt, iż jest on uprawniony do podstawowych kosztów uzyskania przychodu (250 zł) oraz kwoty zmniejszającej miesięczne zaliczki na podatek (300 zł), jego grudniowa lista płac powinna wyglądać jak poniżej:

| Składniki | Działanie | Kwota |

| Wynagrodzenie za pracę | 6.250,00 zł | |

| Wynagrodzenie chorobowe | 517,74 zł | |

| Zasiłek opiekuńczy |

345,16 zł (poz. 90 PIT-11) |

|

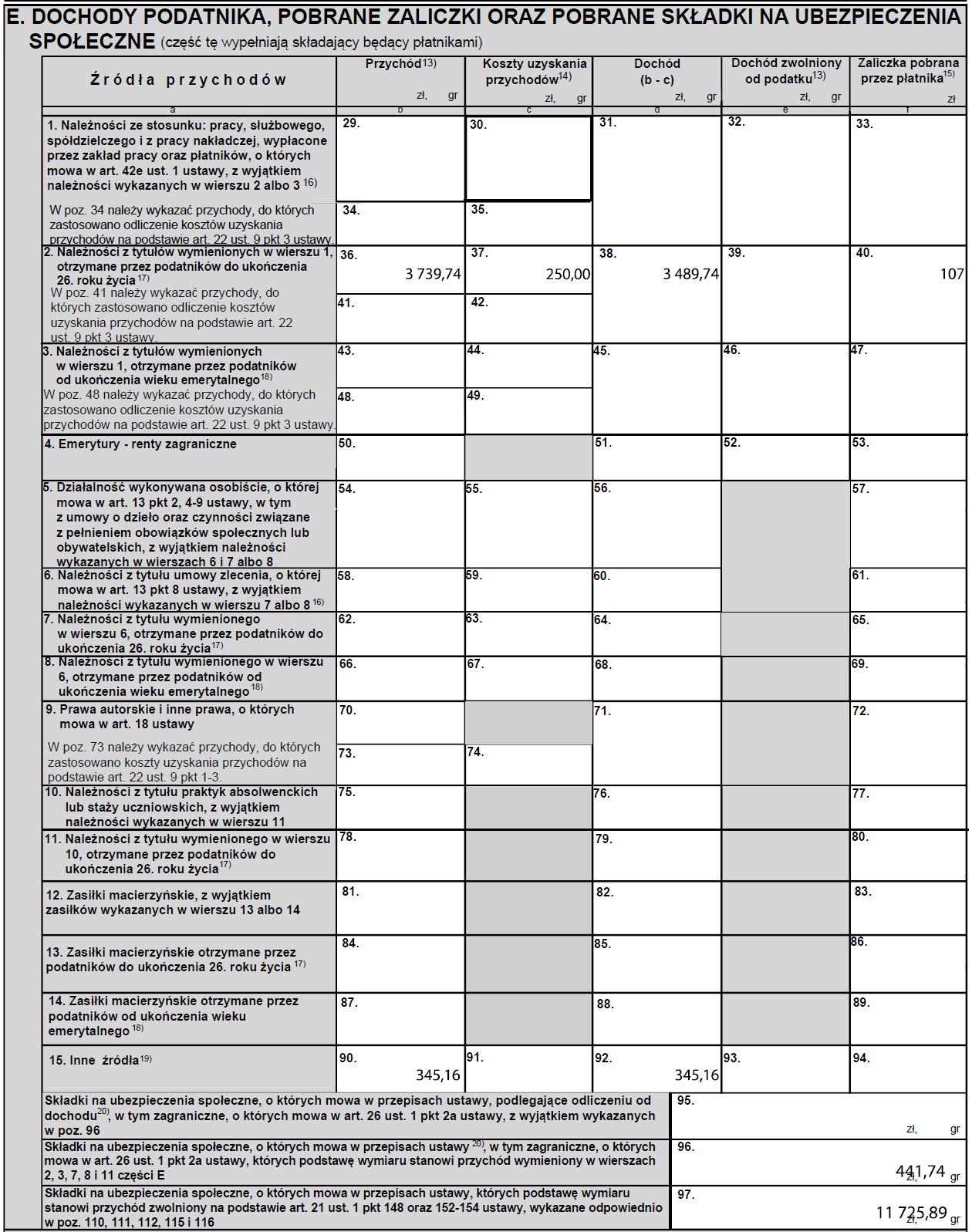

| Podstawa wymiaru składek na ubezpieczenia społeczne | 6250 zł | 6.250,00 zł |

| Składka emerytalna finansowana przez pracownika do pobrania z wynagrodzenia | 6250 zł × 9,76% | 610,00 zł |

| Składki rentowe finansowane przez pracownika do pobrania z wynagrodzenia | 6250 zł × 1,5% | 93,75 zł |

| Składka chorobowa do pobrania z wynagrodzenia | 6250 zł × 2,45% | 153,13 zł |

| Razem składki ZUS finansowane przez pracownika do pobrania z wynagrodzenia | 610 zł + 93,75 zł + 153,13 zł | 856,88 zł |

| Podstawa składki zdrowotnej do pobrania z wynagrodzenia | 6250 zł + 517,74 zł – 856,88 zł | 5.910,86 zł |

| Składka zdrowotna do pobrania z wynagrodzenia | 5910,86 zł × 9% |

531,98 zł (poz. 122 PIT-11) |

| Przychód ze stosunku pracy podlegający opodatkowaniu (ponad limit 85.528 zł) | [6250 zł + 517,74 zł – (85.528 zł – 82.500 zł przychodu uzyskanego od stycznia do listopada)] |

3.739,74 zł (poz. 36 PIT-11) |

| Podstawa wymiaru składek na ubezpieczenia społeczne do odliczenia od dochodu | [6250 zł – (85.528 zł – 82.500 zł przychodu uzyskanego od stycznia do listopada)] | 3.222,00 zł |

| Składka emerytalna do odliczenia od dochodu | 3222 zł × 9,76% | 314,47 zł |

| Składki rentowe do odliczenia od dochodu | 3222 zł × 1,5% | 48,33 zł |

| Składka chorobowa do odliczenia od dochodu | 3222 zł × 2,45% | 78,94 zł |

| Razem składki społeczne do odliczenia od dochodu | 314,47 zł + 48,33 zł + 78,94 zł |

441,74 zł (poz. 96 PIT-11) |

| Koszty uzyskania przychodu | 250 zł |

250,00 zł (poz. 37 PIT-11) |

| Przychód do opodatkowania | 3739,74 zł + 345,16 zł – 441,74 zł – 250 zł (po zaokrągleniu do pełnych złotych) | 3.393,00 zł |

| Kwota zmniejszająca podatek | 300 zł | |

| Podatek | (3393 zł × 12%) – 300 zł | 107,16 zł |

| Składka zdrowotna do odliczenia od zaliczki na podatek dochodowy | 0,00 zł | |

| Zaliczka na podatek | 107,16 zł po zaokrągleniu do pełnych złotych |

107,00 zł (poz. 40 PIT-11) |

| Kwota netto | 6250 zł + 517,74 zł + 345,16 zł – 856,88 zł – 531,98 zł – 107 zł | 5.617,04 zł |

Wysokość przychodów uzyskanych przez ww. pracownika w spółce w okresie od stycznia do grudnia 2024 r. wskazuje poniższa tabela:

| M-c | Wyn. za pracę | Wyn. chor. | Zasiłek opiekuńczy | Skł. emer. | Skł. rent. | Skł. chor. | Suma składek społecz. | KUP | Skł. zdrow. 9% | Zaliczka PIT |

| 1 | 7.500 | 0,00 | 0,00 | 732,00 | 112,50 | 183,75 | 1.028,25 | 0,00 | 582,46 | 0,00 |

| 2 | 7.500 | 0,00 | 0,00 | 732,00 | 112,50 | 183,75 | 1.028,25 | 0,00 | 582,46 | 0,00 |

| 3 | 7.500 | 0,00 | 0,00 | 732,00 | 112,50 | 183,75 | 1.028,25 | 0,00 | 582,46 | 0,00 |

| 4 | 7.500 | 0,00 | 0,00 | 732,00 | 112,50 | 183,75 | 1.028,25 | 0,00 | 582,46 | 0,00 |

| 5 | 7.500 | 0,00 | 0,00 | 732,00 | 112,50 | 183,75 | 1.028,25 | 0,00 | 582,46 | 0,00 |

| 6 | 7.500 | 0,00 | 0,00 | 732,00 | 112,50 | 183,75 | 1.028,25 | 0,00 | 582,46 | 0,00 |

| 7 | 7.500 | 0,00 | 0,00 | 732,00 | 112,50 | 183,75 | 1.028,25 | 0,00 | 582,46 | 0,00 |

| 8 | 7.500 | 0,00 | 0,00 | 732,00 | 112,50 | 183,75 | 1.028,25 | 0,00 | 582,46 | 0,00 |

| 9 | 7.500 | 0,00 | 0,00 | 732,00 | 112,50 | 183,75 | 1.028,25 | 0,00 | 582,46 | 0,00 |

| 10 | 7.500 | 0,00 | 0,00 | 732,00 | 112,50 | 183,75 | 1.028,25 | 0,00 | 582,46 | 0,00 |

| 11 | 7.500 | 0,00 | 0,00 | 732,00 | 112,50 | 183,75 | 1.028,25 | 0,00 | 582,46 | 0,00 |

| 12 | 6.250 | 517,74 | 345,16 | 610,00 | 93,75 | 153,13 | 856,88 | 250 | 531,98 | 107 |

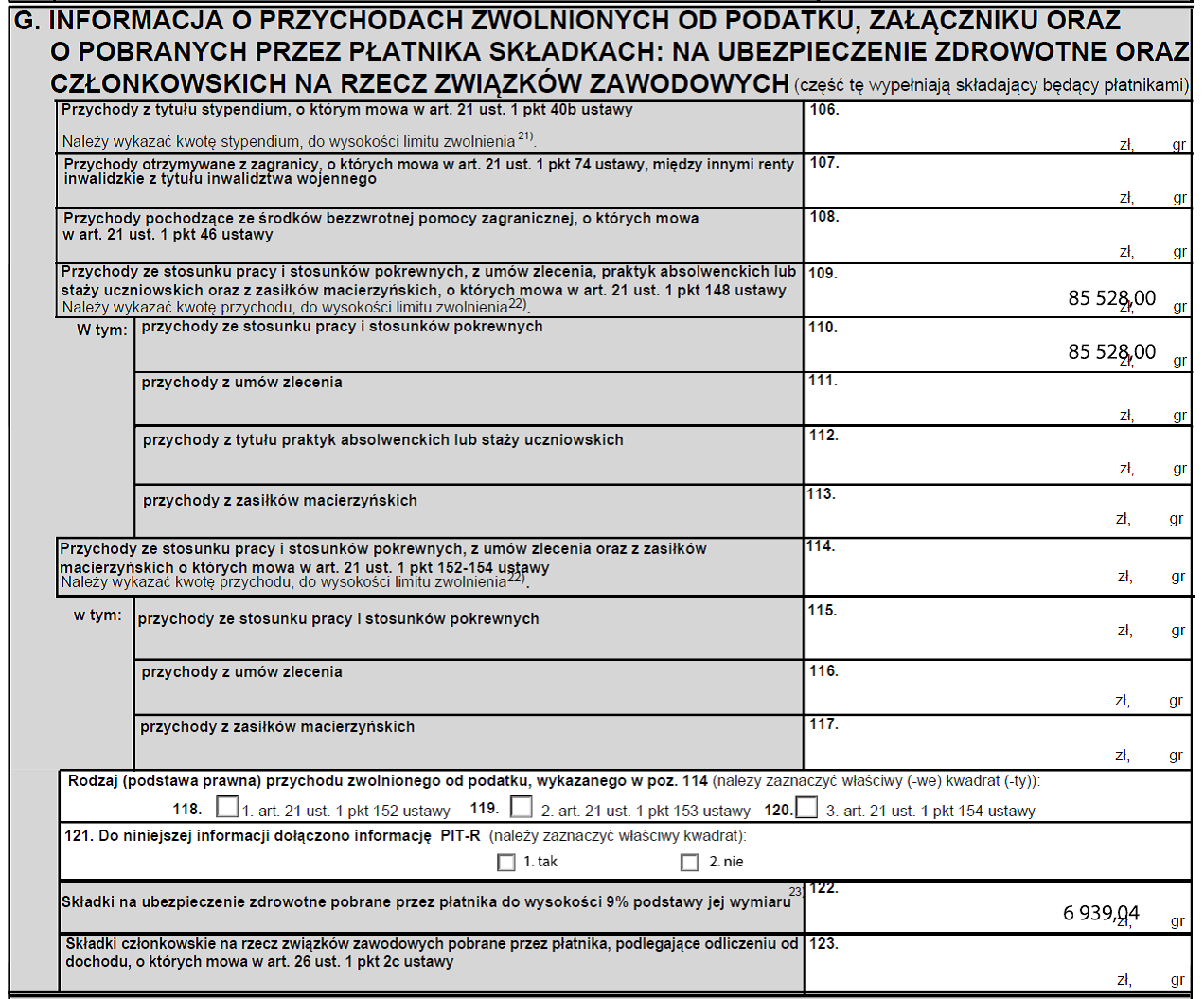

| Razem | 88.750 (z tego 85.528 do wykazania w poz. 109 i 110 PIT-11, a reszta czyli 3.222 do wykazania w poz. 36) | 517,74 (poz. 36 PIT-11) | 345,16 (poz. 90 PIT-11) | 8.662 | 1.331,25 | 2.174,38 | 12.167,63, z tego 441,74 zł do wykazania w poz. 96 PIT-11, a reszta czyli 11725,89 zł do wykazania w poz. 97 PIT-11 |

250 (poz. 37 PIT-11) |

6939,04 (poz. 122 PIT-11) | 107 (poz. 40 PIT-11) |

Zgodnie z objaśnieniami zawartymi na druku PIT-11 w wersji 29:

- w przypadku gdy zakład pracy pobierał zaliczki na podatek zarówno od należności ze stosunku: pracy, służbowego, spółdzielczego i z pracy nakładczej, o których mowa w art. 12 ust. 1 ustawy PIT, jak i zasiłków pieniężnych z ubezpieczenia społecznego, o których mowa w art. 20 ust. 1 ustawy PIT, łączną kwotę zaliczek pobranych z tych źródeł wykazuje tylko raz. Kwotę tę płatnik może wykazać w wierszu 1, odpowiednio w wierszach 2, 3, 12, 13, 14 albo 15 części E;

- w wierszu 15 części E wykazuje się m.in. zasiłki pieniężne z ubezpieczenia społecznego wypłacone przez zakład pracy, z wyjątkiem zasiłków macierzyńskich wykazanych w wierszach 12, 13 i 14, należności z tytułu członkostwa w rolniczej spółdzielni produkcyjnej, należności za pracę przypadające tymczasowo aresztowanym lub skazanym, świadczenia wypłacone z Funduszów: Pracy i Gwarantowanych Świadczeń Pracowniczych, należności wynikające z umowy aktywizacyjnej, a także kwotę stypendium, o którym mowa w art. 21 ust. 1 pkt 40b ustawy PIT, w wysokości przekraczającej kwotę zwolnioną od podatku (wykazaną w poz. 106).

Ponieważ płatnik, który pobierał zaliczki na podatek zarówno od przychodów ze stosunku pracy jak i zasiłków z ubezpieczenia społecznego, ma prawo wyboru, czy łączną zaliczkę podatkową pobraną od zasiłków wykazywać w wierszu 1 (albo odpowiednio w wierszach 2, 3, 12, 13, 14 albo 15 części E), spółka zdecydowała, że wykaże ją w wierszu 2 (w poz. 40).

Uwzględniając powyższe, część E i G PITu-11 za 2024 r. w rozstrzyganym przypadku powinna wyglądać jak poniżej:

Część E

Część G

Przykład

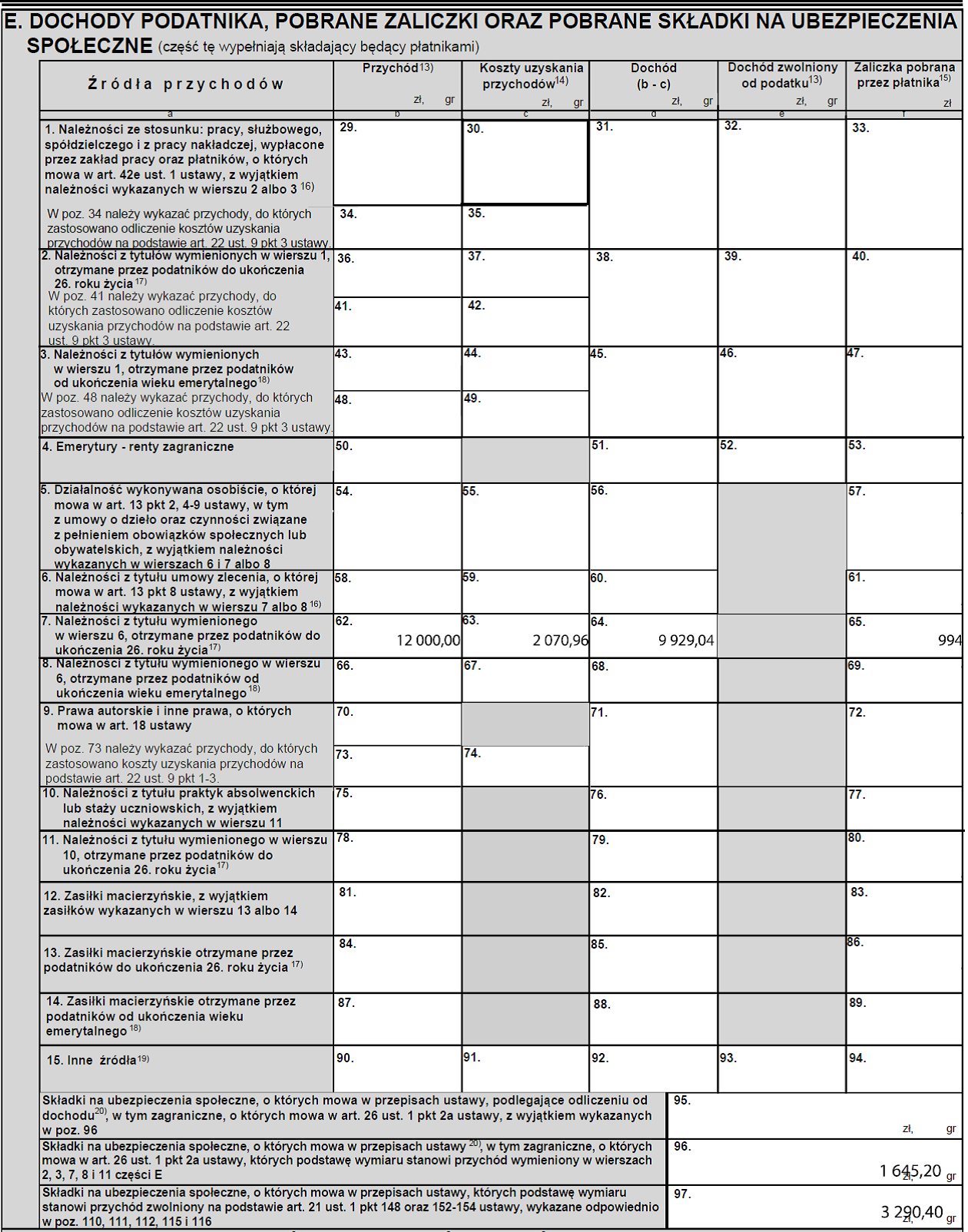

Robert B. – 24-letni mieszkaniec Wrocławia (niebędący uczestnikiem PPK), jest zatrudniony od 1 lipca 2024 r. w spółce z o.o. na podstawie umowy zlecenia, z tytułu której:

- podlega ubezpieczeniu zdrowotnemu i wszystkim ubezpieczeniom społecznym (w tym dobrowolnemu ubezpieczeniu chorobowemu),

- ma zagwarantowane stałe, miesięczne wynagrodzenie na poziomie 6.000 zł brutto (płatne w ostatnim roboczym dniu miesiąca, za który jest ono należne),

- jest uprawniony 20-procentowych kosztów uzyskania przychodu.

W końcówce października 2024 r. złożył on w spółce oświadczenie o rezygnacji od 1 listopada 2024 r. ze stosowania w trakcie roku zwolnienia od podatku zwanego „ulgą dla młodych”. W związku z tym, od wynagrodzenia listopadowego i grudniowego naliczono mu zaliczki podatkowe na ogólnych zasadach (bez stosowania kwoty zmniejszającej podatek, bo zleceniobiorca nie złożył oświadczenia w tej sprawie). Rozliczenie przychodów uzyskanych przez Roberta B. w spółce w okresie od lipca do października 2024 r. wskazuje poniższa tabela:

| Miesiąc | Wynagrodzenie brutto (przychód) w zł | Składki na ubezpieczenia społeczne w zł | Składka zdrowot. 9% w zł | Koszty uzyskania przychodów w zł | Zaliczka na podatek | |||

| emerytalna | rentowa | chorobowa | łącznie | |||||

| lipiec | 6.000,00 | 585,60 | 90,00 | 147,00 | 822,60 | 465,97 | 0 | 0 |

| sierpień | 6.000,00 | 585,60 | 90,00 | 147,00 | 822,60 | 465,97 | 0 | 0 |

| wrzesień | 6.000,00 | 585,60 | 90,00 | 147,00 | 822,60 | 465,97 | 0 | 0 |

| październik | 6.000,00 | 585,60 | 90,00 | 147,00 | 822,60 | 465,97 | 0 | 0 |

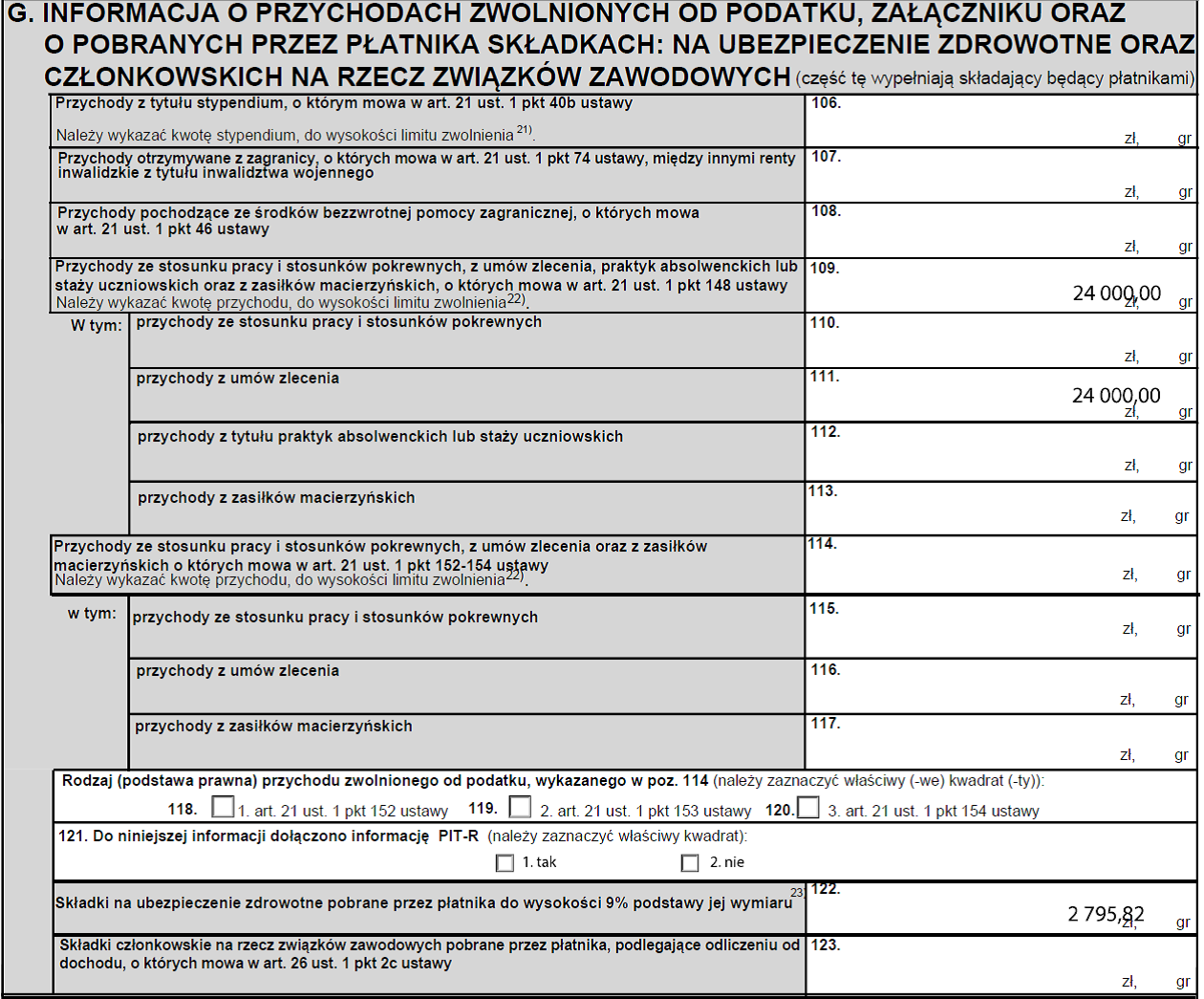

| Razem | 24.000,00 (poz. 109 i 111 PIT-11) | 2.342,40 | 360,00 | 588,00 | 3.290,40 (poz. 97 PIT-11) | 1.863,88 (poz. 122 PIT-11) | 0 | 0 |

Rozliczenie przychodów uzyskanych przez Roberta B. w spółce w okresie od 1 listopada do 31 grudnia 2024 r. przedstawia się zaś następująco:

| Miesiąc | Wynagrodzenie brutto (przychód) w zł | Składki na ubezpieczenia społeczne w zł | Składka zdrowot. 9% w zł | Koszty uzyskania przychodów w zł | Zaliczka na podatek | |||

| emerytalna | rentowa | chorobowa | łącznie | |||||

| listopad | 6.000,00 | 585,60 | 90,00 | 147,00 | 822,60 | 465,97 | 1.035,48 | 497 |

| grudzień | 6.000,00 | 585,60 | 90,00 | 147,00 | 822,60 | 465,97 | 1.035,48 | 497 |

| Razem | 12.000,00 (poz. 62 PIT-11) | 1.171,20 | 180,00 | 294,00 | 1.645,20 (poz. 96 PIT-11) | 931,94 (poz. 122 PIT-11) | 2.070,96 (poz. 63 PIT-11) | 994,00 (poz. 65 PIT-11) |

Uwzględniając powyższe, część E i G PITu-11 za 2024 r. Roberta B. powinna wyglądać jak poniżej:

Część E  Część G

Część G